网上关于BigTime不同类型的研报很多,打金玩家专注于产量、商人、价格,而炒币玩家注意则更多专注于走势、消耗、热度。大家更喜欢看到的是哪个游戏能赚钱,热度更高,有没有更多收益。而本篇研报更多是从游戏的角度出发,通过经济模型的研究来深入探寻链游的未来发展及解决方案。

在此之前,我想给出目前我对链游的分析及观点:目前大多数链游的方向或许并不对,Play to Earn可能是伪命题。Play是重中之重,Earn只是附加,Play and Earn才是链游的发展趋势。

文章主要包含:

一、BigTime 策略分析

二、Big Time 经济模型分析

三、分析与展望

四、BigTime 基础信息

一、BigTime 怎么做的?

先说结论:

BigTime的制作团队显然明白Play to Earn的Earn过于明显,所以他们想弄一个从可玩属性上更强的游戏,因此他们把BigTime制作成一个接近于Web2游戏的体验,更多专注于可玩性和画面上,经济系统和皮肤则放在链上。 但本质上,虽然BigTime从游戏可玩性和画质上很接近Web2的游戏,但并不代表成功了。结合国内外游戏厂商每年推出几千几万款游戏,想要成功也是难上加难,因为在这种优胜劣汰的市场环境下,无法保证玩BigTime的玩家是因为好玩而来的。

但不管怎么说,BigTime在链游上的探索是成功的,无数的打金工会的进入,依旧没有严重影响游戏的经济系统,靠的究竟是什么? 我们总结出来了三点,分别是:

1.横向+纵向蓄水池

2.玩家类型平衡

3.强中心化管控

1.横向+纵向蓄水池:

横向和纵向蓄水池可以理解为套娃,横向即从游戏玩法上套娃,纵向即从游戏经济上套娃,多轮的横向和纵向套娃逐渐形成了让玩家不能简单挖提卖,而是复杂、长期、有留存的挖提卖,进一步的延长了游戏的寿命

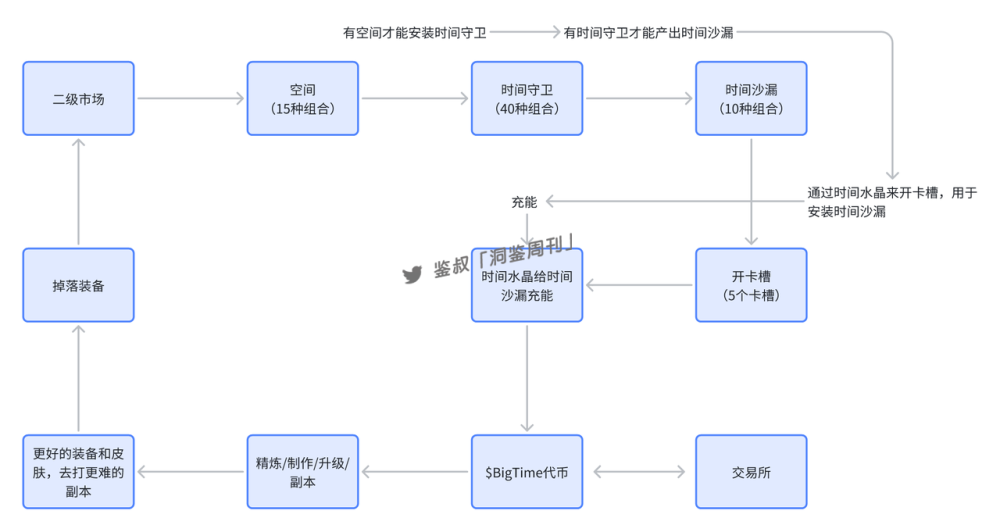

在BigTime中,横向套娃主要指游戏场景/副本/角色的切换,如雪山、森林等不同场景的切换。在游戏玩法和可玩性上不断做加法升级,而纵向套娃更多的是从武器升级,军械库、熔炉、时间守卫下手。不同的时间守卫和熔炉有不同的等级,如时间守卫就有十个稀有度和五个型号,每个稀有度和型号加起来共有接近50种的组合,而熔炉和军械库这类的功能性NFT则有上百种组合。我们可以理解为每一种组合都是一个蓄水池(资金池),而这种蓄水池和资金池又是打金(生成$BIGTIME代币)的核心装备,所以这也导致无法让玩家进行简单的挖矿提卖,形成资产的环环相扣。

从代币获取的角度来看,玩家需要在二级市场购买空间后接着购买时间守卫,时间守卫可以产出时间沙漏,时间沙漏需要时间水晶充能,当时间水晶充能完毕之后,需要装入卡槽才能产出$BIGTIME代币。这也导致了产出$BIGTIME代币的高成本导致了用户无法在短期内完成挖提卖,同时游戏内各种蓄水池的作用也进一步下降了玩家卖出套现的需求。

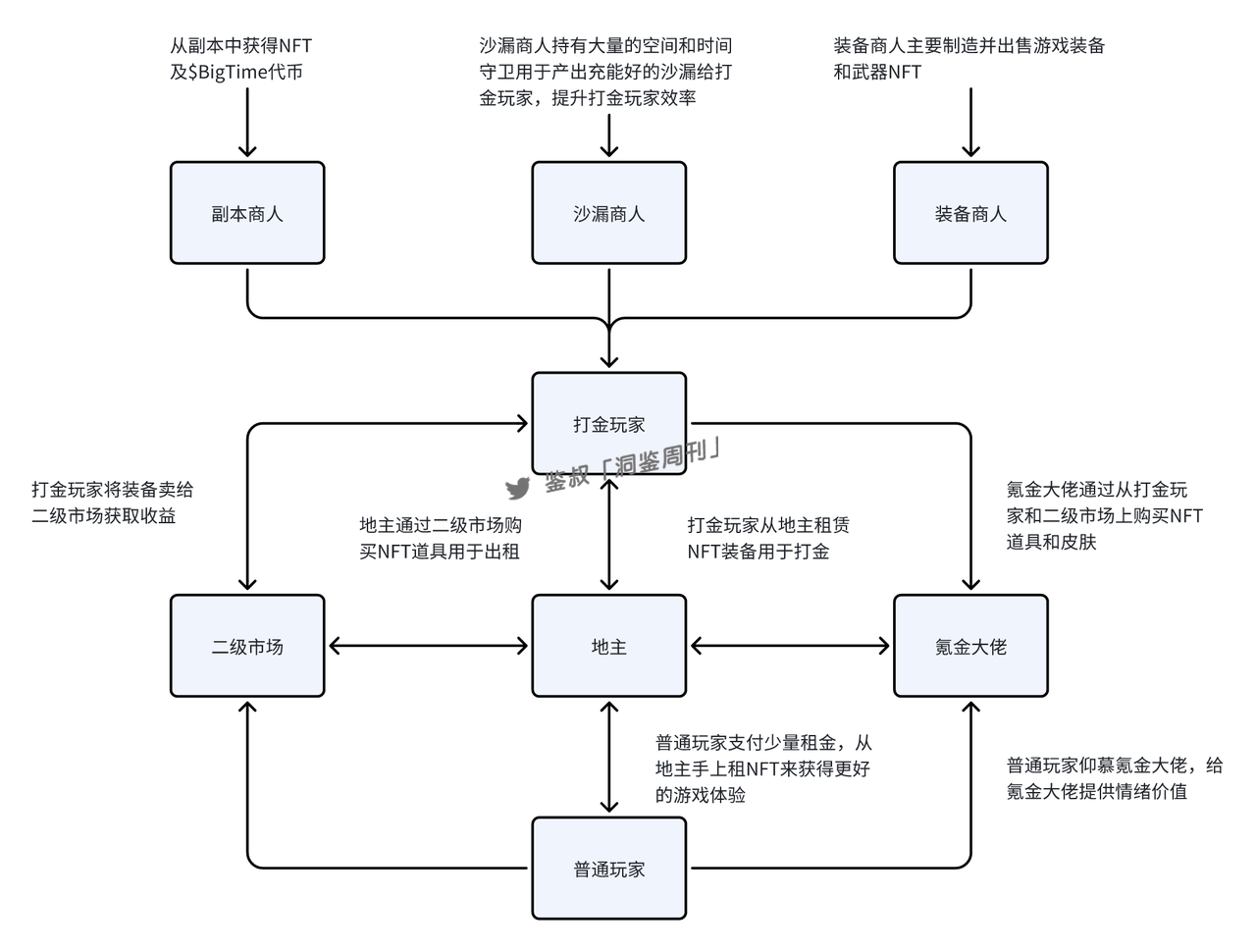

2.玩家类型平衡

BigTime将玩家分为四个主要类型,分别普通玩家、打金玩家、地主、氪金大佬,其中打金玩家还有不同类型分支。

- 普通玩家:体验游戏内容为主,包括零撸玩家,比较注重游戏可玩性。

- 打金玩家:赚取收益为主,通过游戏赚取NFT和代币并出售,不在乎可玩性。

- 地主:在游戏可玩性和打金收益下平衡,通过出租NFT收取租金获取收益。

- 氪金大佬:看重游戏内容和趣味程度,通过游戏获得更多认同感和情绪价值。

BigTime通过对不同玩家类型的游戏体验进行适配使其达到闭环,使其达到打金玩家只专注打金,氪金大佬只享受游戏的同时消耗打金玩家的产出。普通玩家则充当游戏润滑剂作用,变相的为游戏注入流动性,使游戏流程顺利运行,而地主可以为打金玩家、氪金大佬、普通玩家出租装备,来满足不同玩家需求。最后达到游戏能带给大佬荣誉感,能带给普通玩家娱乐性,能带给打金玩家收益。

随着不同打金商人的出现,游戏目前的弊端也比较明显,比如目前的装备商人几乎没有,其原因是游戏真正的氪金大佬还不够多,消耗不足使整体皮肤经济运转缓慢,消耗少。而打金必备的守卫和沙漏虽然官方下场干预,但是价格还是居高不下,导致目前各种资产价格相差较大。同时对$BIGTIME代币(单币),水晶 (金本位)的消耗不足,应用场景不够多。

关于对打金玩家和普通玩家的平衡方面,BigTime希望保持10%的链游(打金)玩家和90%的传统玩家,使其游戏经济稳定发展,虽然BigTime并没有直接阐述如何控制打金玩家和传统玩家的比例,但是从各种迹象来看,目前传统玩家的数量严重不足。从商品价格可以看出,用于产生皮肤NFT的熔炉和军械库价格很低,而打金必备的时间守卫价格却居高不下。同时游戏在Web2领域的宣传也不充分,其宣传模式还是常规Web3链游的老路。

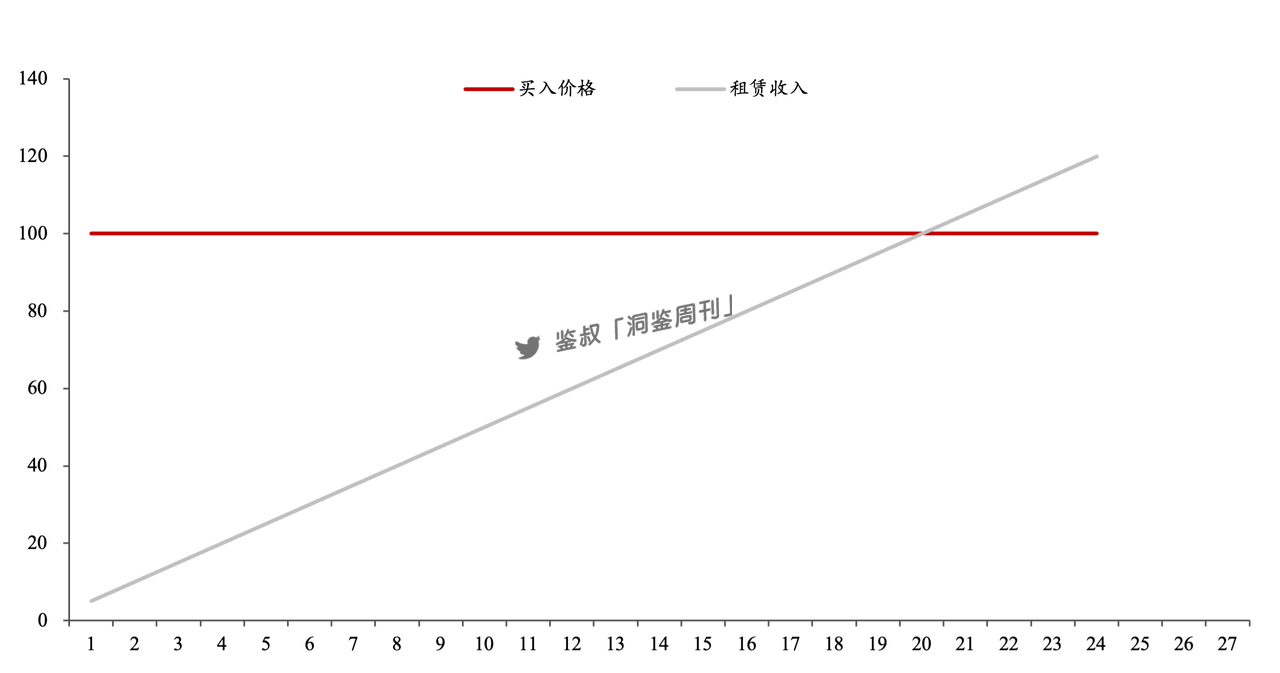

租赁系统,变相来说就是质押借贷,即Difi玩法。现在许多游戏开发商认为,与其质押代币不如质押NFT,这样还可以减少市场流通,变相质押。在市场稳定的情况下,长期的稳定租金收入会让玩家不愿意卖出NFT,达成锁仓目的。不过对于打金玩家来说,通过低廉的价格获得武器装备,将会进一步导致打金收入的下降,需要通过市场自然调控以及官方干预解决。

总结来说,租赁系统可以让NFT出租者达到变向锁仓的目的,但极度依赖市场价格的长期稳定,如果市场无法稳定很容易出现死亡螺旋的可能。下图阐述了在理想情况下的收益情况。

3.强中心化管控

强中心化管控主要体现在游戏开发商对游戏经济的宏观调控。短期频繁的调控可能会让许多玩家反感,但从长期的角度来考虑来看可能对游戏有积极意义。

在赛季初期,官方发现由于时间沙漏充能的成本极低,造成大量的时间守卫都在生产时间沙漏,造成时间沙漏在短期内严重超发。官方及时下场干预,增加了沙漏充能成本,使其平衡时间守卫的作用,但这次事件后也造成时间商人的出现,专门负责售卖沙漏。随后由于时间守卫是产出$BIGTIME代币的关键功能性NFT,有人打起了垄断生意,最低级时间守卫在短期内上涨十倍,官方察觉后,再次下场干预,通过加大空投量以及爆率,控制NFT价格。对于强中心化管控来说,透明性是关键。BigTime官方声明表示所有$BIGTIME代币只能通过游戏产出,不会造成天量解锁的可能。

二、Big Time经济模型分析

皮肤:

对于许多传统Web2游戏来说,必须充值去购买想要的皮肤和道具,这也导致大多数游戏皮肤和道具均无法二次售卖。这种操作模式导致许多玩家无法变现道具,想卖的话只能卖号,但其价值将大幅贬值。而对于游戏厂商来说,这种一刀切的方式也在一定程度上降低了通货膨胀的可能性。

对于BigTime来说,BigTime更专注于皮肤系统的发展,整体交易流通模式类似于csgo。以csgo为例,玩家通过支付法币获得武器箱及钥匙,再通过武器箱抽奖来获取不同级别的游戏皮肤,游戏皮肤可以在场外平台交易完成套现。因此也衍生出一个专注于csgo交易的市场,如网易buff。

BigTime主要通过游戏内军械库/时间守卫等方式产出NFT皮肤,产出的皮肤限量且永不增发。同时,NFT皮肤在游戏中可以自由链上交易,不同NFT皮肤还会使玩家进入专属副本内容,但并不影响平衡性。

NFT:

BigTime可以分为两类NFT,分别是皮肤NFT以及功能性NFT,皮肤NFT即装饰,无任何加成且保证平衡性。其作用是增加用户粘性,保证氪金大佬和皮肤商人的游戏体验并彰显玩家地位。而功能性NFT即为生产工具, 主要用于维护BigTime运行及产出$BigTime代币。

皮肤类NFT还可以分为两类,分别是可制造皮肤和不可制造皮肤。

- 可制造皮肤:主要通过军械库和熔炉生成,共有十种稀有度,稀有度越高皮肤越精致。

- 不可制造皮肤:只能通过打怪及副本掉落NFT,如空间装饰品、武器、盔甲、称号及音效等,同时也有不同的稀有度。不可制造皮肤可以通过副本掉落或二级市场购买获取。

空间(Space):

空间是BigTime的私人虚拟土地,可以理解为游戏中的家园,空间可以让玩家扩展个人元宇宙及安装皮肤。对于打金玩家来说,最大的作用有两点,分别是:

1.空间可以获得破碎的时间沙漏

2.安装功能性NFT 如熔炉、军械库、时间守卫等

可以理解为,想要正式体验BigTime游戏以及打金的玩家,空间是必需品,因为只有拥有空间才可以生成$BIGTIME代币,赚取收益。空间主要分为小中大三种尺寸,每种尺寸共有5个等级和不同供应量,越大的空间可以装下更多的功能性NFT,同时可以放置更多的装饰品和装备。不同的空间等级掉落破碎的时间沙漏概率也不一样,越稀有的空间掉落破碎的时间沙漏的概率就越高,同时稀有度更高的功能性NFT只能连接到稀有度更高的空间上。

空间可以通过二级市场交易以及通过副本和沙敌等随机掉落,但概率极低。

功能性NFT:

功能性NFT主要包括熔炉,军械库及时间守卫,这三种功能性NFT是BigTime的重要组成,也是打金玩家的必要装备,时间守卫主要作用为生产$BIGTIME代币,而熔炉和军械库则消耗$BIGTIME代币来制作皮肤类NFT。

功能性NFT1: 熔炉(Forge)

熔炉作为功能性NFT,主要用于精炼NFT武器皮肤碎片,制作和升级武器皮肤。熔炉从普通到无双共有十个等级,不同类型会有不同的特殊奖励和颜色。熔炉共有10个类型,从A-J型依次排序,不同型号的熔炉可以加成给不同武器皮肤进行特殊加成,比如红色的A型熔炉,可以对双手斧武器皮肤进行特殊加成,而彩虹类型可以对全部武器皮肤特殊加成。

熔炉只能制造或升级比自身稀有度相差一级之内的武器皮肤,我们可以理解为,普通熔炉可以制造和升级罕见等级的武器皮肤,但无法制造稀有等级的武器皮肤。熔炉还分为红色、蓝色、绿色、彩虹,不同的颜色有不同加成,如红色为速度加成,蓝色为效率加成,绿色为运气加成,彩虹为全部加成, 同时一个空间安装不同的熔炉,还会有额外加成。

总结来说,熔炉的构成十分复杂,我们可以再次简化得出:

熔炉有十个等级,从普通到无双,稀有度不同

熔炉有十个类型,从A- J依次排序,分别对不同武器皮肤有特殊加成

熔炉有四种颜色,分别为红色、蓝色、绿色、彩虹,不同颜色可以组成套装并结合获额外加成

除此之外,熔炉可以通过消耗$BIGTIME代币进行武器的制造和升级,同时熔炉可以升级来获得更好的制造能力。

功能性NFT 2: 军械库(Armory)

军械库主要用于精炼皮肤碎片,制作和升级盔甲皮肤。熔炉专注于武器皮肤,而军械库则专注于盔甲皮肤。熔炉的所有属性和性质几乎跟军火库一模一样。

相比于熔炉,军械库有一样的设定,主要为:

军械库有十个等级,从普通到无双,稀有度不同

军械库有十个类型,从A- J依次排序,分别对不同盔甲皮肤有特殊加成

军械库有四种颜色,分别为红色、蓝色、绿色、彩虹,不同颜色可以组成套装并结合获额外加成

军械库也可通过消耗$BIGTIME代币进行盔甲的制造和升级,通过升级军械库来获得更好的制造能力。

功能性NFT 3: 时间守卫(Time Warden)

时间守卫主要用于制作和补充时间沙漏,其中时间沙漏还分为普通沙漏和破碎沙漏。区别于熔炉和军械库的是,时间守卫只能制造和合成相同或更低等级的NFT道具。

时间守卫有十个等级,从普通到无双,稀有度不同

时间守卫有四个类型,从A- D依次排序,分别对不同沙漏充能和制造时间有特殊加成

时间守卫有四种颜色,分别为红蓝、蓝绿、绿红、彩虹,不同颜色可以组成套装并结合获额外加成

时间守卫可以通过时间水晶来制造。消耗$BIGTIME代币和三个时间沙漏可以获得高一级的时间沙漏,无法跨级升级,不同稀有度的沙漏需要消耗不同的时间水晶和时间,稀有度越高,消耗越大。通过经验值也可以升级时间守卫,升级时间守卫可以提升效率,解锁幸运加成等。

时间沙漏(Hourglass)

时间沙漏可以通过时间守卫生成,也可以通过二级市场购买,其主要作用是获取$BIGTIME代币,玩家最多可以开五个卡槽来装备5个时间沙漏来保障时间沙漏最大化产出$BIGTIME代币,玩家需要用时间水晶开卡槽增加时间沙漏数量,卡槽越多,花费越高。

时间沙漏有十个等级,从普通到无双,稀有度不同,稀有度越高产出$BIGTIME代币越多。时间沙漏会在装备后随着时间耗尽里面沙子,耗尽后无法再产生$BIGTIME代币,需要花费时间水晶由时间守卫填充

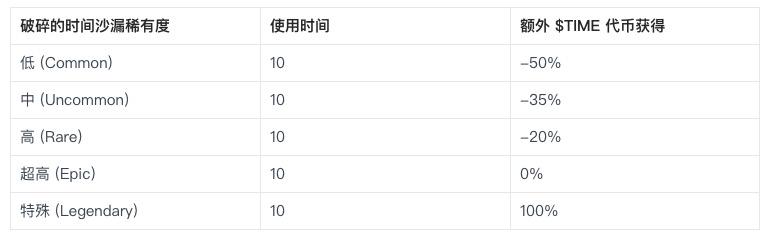

破碎的沙漏(Craked Hourglass)

破碎的沙漏属于消耗品,并非NFT,可以装备时获取$BIGTIME代币,但一旦沙子耗尽将自动销毁,无法交易。空间的连接尺寸决定了破碎沙漏的掉落数量,空间稀有度也决定了破碎时间沙漏的稀有度。

总结:

沙漏可通过二级市场购买,也可以通过时间守卫制造

破碎沙漏无法二级市场购买(非NFT),通过空间随机掉落

沙漏稀有度越高,获得更多的$BIGTIME代币

游戏资源:

时间水晶(Time Crystals)

时间水晶非加密货币,属于BigTime高级货币,可以通过二级市场支付法币购买,也可以通过游戏内掉落(概率低)

时间水晶主要用于沙漏充能

$BIGTIME代币

$BIGTIME代币是BigTime大时代经济发展的主要加密货币,最大发行量50亿枚。玩家可以通过装备时间沙漏以及打副本产出,也可通过钱包导入游戏,$BIGTIME代币主要用途是对NFT进行精炼,制造和升级,以及加速功能性NFT的产出,访问高级副本。

获取$BIGTIME代币的方法:

需要通过二级市场购买空间后接着购买时间守卫,时间守卫可以产出时间沙漏,时间沙漏需要时间水晶充能,当时间水晶充能完毕之后,需要装入卡槽才能产出$BIGTIME代币。

皮肤碎片:

皮肤碎片可以在游戏制造更高级的资源的基础材料,可以通过游戏获得及二级市场购买,皮肤碎片主要分三种:

熔炉皮肤碎片:可在熔炉中精炼。

军械库皮肤碎片:可在军械库中精炼。

野生皮肤碎片:在熔炉或军械库中精炼。

碎片跟随赛季变化,意味着每个赛季都会有新的皮肤碎片推出。

精炼过的皮肤碎片:

通过精炼的碎片,主要用于制造和升级皮肤。精炼过的皮肤碎片同样按功能和赛季分类,有三个等级:T1、T2、T3,等级越高,可以用于更高级的熔炉和军械库的制造和升级。可以通过二级市场和游戏中随机掉落获取。

幸运加成芯片:

幸运芯片用于提高玩家在游戏中的幸运值和提升特定活动的产出,主要分两种:

工坊芯片:用于功能性NFT的加成。

高级传送门芯片:用于提升高级副本的产出。

幸运加成芯片不可交易,只能通过特定途径获得,如使用时间水晶或皮肤废料购买,或者作为游戏中的稀有掉落。

皮肤废料:

从拆解皮肤获得的资源,不能交易,主要用于购买幸运加成芯片。拆解的效果和产出的废料量由皮肤的稀有度决定。

三、分析及展望

目前链游的弊端:

回到最开始对链游的展望,为什么说Play to Earn是伪命题?归根结底只是目前Web3的游戏并不好玩,相比于Web2的游戏来说,门槛变高了,游戏难玩了,如果想开心,玩他干什么?目前的链游市场,我们认为发展还是处于早期,最初的Axie爆火让人们看到了链游的可能,但似乎大家只钻入了Play to Earn的牛角尖,而或许只有跳出Earn的怪圈,才能让游戏更好的发展。

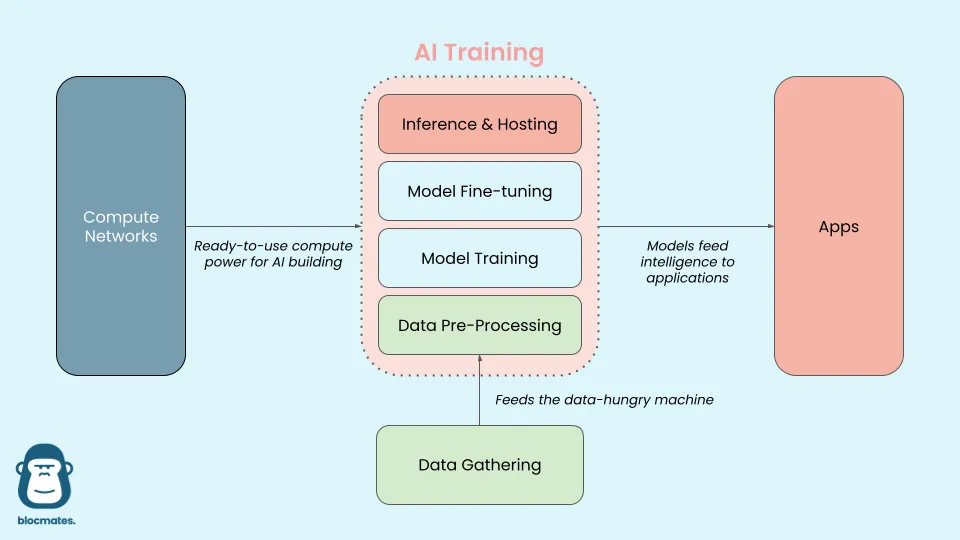

GameFi的代币需要一定的应用场景,但是很多代币除了在自己游戏有用,在其他方面根本没用。同时相比于Web2游戏,Web2游戏绝大部分投入都在研发,一些顶级游戏甚至不惜花费几亿几十亿用来打造游戏,使游戏更好玩,更真实,因为对于Web2游戏来说,只有把游戏做好了,用户才能多起来,游戏才能活下去。反观Web3的游戏,大多数的投入都在营销上,因为对于很多项目来说,单纯的发代币和空投都能赚一波钱,为什么还要花钱去研发游戏?

因此我们不禁要思考,游戏群体可以分为项目方和用户,项目方做游戏想赚钱,用户玩游戏也想赚钱,那他们一块赚谁的钱呢?

展望未来:

我们认为游戏必须给予玩家非金融/金钱属性上的体验,也就是不要让游戏的earn过重,而是回归游戏本身。社交+趣味性游戏体验可能是一个游戏能否成功的关键所在,无论是Web3游戏还是Web2游戏。以StepN为例,它的成功在于它开启了全新的链游方式,使人们觉得原来Play to Earn还可以这样玩,使其play变成了跑步和运动,而earn则在单纯的金融属性的收益上还添加了健康等额外收益,使游戏在趣味性和可玩性上有所突破。

什么是爽点?

爽点就是在玩游戏中让人获得愉悦、满足、趣味性的体验。比如动物森友会中钓到一只稀有鱼那一瞬间的感觉,或者是在csgo中开出金色皮肤的那一刻,又或者是在只狼中苦练几天最后击杀boss的那一瞬间,这都是爽点。而正是因为这种爽点的设计在游戏中不断触发和存在,也让玩家越来越喜欢和迷恋游戏,从而达到主动去充钱氪金为游戏消费。

社交在游戏的重要性:

从率土之滨来看现在的Web3游戏,其实绝大多数的链游忽略了玩家在社交上的交互重要性,以率土之滨为例,其最重要的就是社交系统。

率土之滨是一款SLG游戏,其游戏成功的关键是游戏的社交属性,在游戏里如果想要移动或者攻打他人领地,其最重要的就是加入联盟,通过联盟和联盟的战斗逐渐成长。在游戏中,氪金大佬钱多时间少,主要负责集中资源用实力硬刚正面,而普通玩家钱少时间多,可以帮联盟铺路,使其每个人都有自己的任务,也正是联盟的存在,让大家也有了家的存在。在联盟战斗中,盟主需要指挥大家作战,这也使其每个人都需要沟通,大幅提升了游戏的交互频率。而正是这种以“联盟在我就在,联盟不在我不在”的感觉,使很多人对该游戏痴迷,其中的联盟情谊和兄弟义气颇为重要。类似这种模式的还有梦幻西游、和平精英、蛋仔派对等,这些游戏都通过社交属性使其绑定,并让玩家心甘情愿为游戏充值。

最后,短短几年的时间不足以使链游快速找到解决方案,完成Web2游戏几十年完成的事情。从日本的红白机到现在的PS5,从GTA1到GTA5,从吃豆人到荒野大镖客2,整个市场经过无数轮的迭代和发展,而现在的Web3游戏,还处于非常早期的阶段,虽然道路坎坷,但是未来依然光明。

四、BigTime 基础信息

BigTime大时代于2022年4月正式开始上线测试,是一款MMORPG游戏,玩法类似于魔兽世界+暗黑破坏神。相比于Web3游戏来说,画质较细腻,玩法和体验较好。

团队:

开发团队均来自堡垒之夜、使命召唤、英雄联盟等游戏制作公司,游戏制作经验丰富。

融资:

2021年5月,游戏完成2100万美元融资,由 FBG Capital 领投。2022年3月,BIgTime完成两次NFT发售,12月完成第三次发售,累计收益达7000万美元,抛去运营成本,团队目前共有近9000万美元用于开发游戏。

代币:

2023年10月游戏上线完整经济模型并发行$BIGTIME,曾一周内拉升5倍,最高价接近1美金。

市值:1.61亿美元

价格:0.1786美元

门槛:

从游戏门槛来看,游戏对电脑配置要求不高,游戏需要邀请码才能进入,但获取难度较低。

从入金门槛来看,游戏支持银行卡和虚拟货币付款,同时可在中心化官网商城交易,门槛低。

从登陆门槛来看,游戏只需要邮箱登陆即可,无需连接钱包,对Web2玩家过度来说体验不错。

Reference:

https://www.chaincatcher.com/article/2103308

https://mirror.xyz/iamwgg.eth/HAoZR4dbEEghw4ql7fEeaXLeAPGiRronSDjGCpMZC-4

https://zhuanlan.zhihu.com/p/589546502

https://mp.weixin.qq.com/s/_hHSgyBmk3TbmX8qRcOcHQ

https://wggdao-creators.notion.site/Gamefi-4a00654d87ae415fb7cfb564c53493ce

本文来源Panewslab,观点不代表芝麻财经的立场,转载请联系原作者。