撰文:CKB Eco Fund

* 本文是 CKB Eco Fund 的集体成果,其中许多内容是在与 Jan Xie、Cipher Wang、Han Tang、Baiyu 和 Chester Chen 的讨论中获得的灵感。本文作者:Dr. Hongzhou Chen,研究负责人,hongzhou@ckbeco.fund

1 引言

近年来,区块链行业弥漫着一种虚无主义情绪,许多人认为它已经偏离了比特币白皮书[1]中提出的 「P2P 电子现金系统」的最初愿景。创新停滞不前,几乎没有创造真正的价值或实现大规模采用。相反,这个领域被投机性的赌博所主导。

这种困境的根源在于以太坊模型,它引导整个行业走向了歧途。毫无疑问,以太坊为可编程区块链开创了新时代,并在过去几年推动了整个行业的繁荣。然而,如今以太坊走错了路。试图将区块链变成通用的「世界计算机」,以太坊不仅面临严重的可扩展性挑战,还催生了大量「名义上去中心化」(DINO)或伪去中心化的应用和平台。这种有缺陷的方法重新创造了区块链本应消除的那些寻租中介和中心化瓶颈。然而,并非一切都已失去。通过批判性地审视以太坊的错误并重新点燃比特币的 P2P 愿景,这个行业仍然可以重回正轨。相应地,本文认为正确的 P2P 愿景将引领 Web5 未来,这是 Web2 和 Web3 最佳方面的融合,以比特币作为其支柱(Web5 = Web2 + Web3)。

首先,从社会技术的角度,我们将分析以太坊伪去中心化模型的三个关键维度:参与(Participation)、所属(Ownership)和分配(Distribution),以及它们如何产生与比特币 P2P 愿景背道而驰的结果。接下来,我们将重新审视比特币的架构,以及它的设计如何避免或减轻这些问题。然后,我们提出了「公共闪电网络方案」,作为在比特币基础上实现真正 P2P 价值网络的路线图。最后,我们将通过用例阐述我们对 BTCFi、P2P 经济和 Web5 等概念的理解。

前方的道路不会一帆风顺。但通过重新发现比特币的根基(工作量证明(PoW)+ 未花费的交易输出(UTXO))并利用闪电网络等新兴技术,我们可以为 Web5 奠定基础。让我们携手共进,重拾 P2P 愿景,迎接创新无阻、赋能万众的 Web5 未来。

2 以太坊伪去中心化的陷阱

2.1 区分去中心化与点对点 P2P

首先,我们必须承认以太坊对区块链行业发展的重大贡献。作为首个引入智能合约功能的平台,以太坊为可编程区块链和去中心化应用(DApp)的新时代铺平了道路。其创新的以太坊虚拟机和 Solidity 编程语言使开发者能够构建复杂的、图灵完备的智能合约,开启了超越简单价值转移的无限可能。此外,以太坊的首次代币发行(ICO)模式虽然存在争议,但却民主化了融资过程,加速了区块链生态系统的发展。在批评以太坊的现状时,不能忽视这些成就。然而,正如智能合约概念的发明者 Nick Szabo 所批评的那样,曾经看起来如此有前途的以太坊,因为堕落成中心化的邪教而变成了一种垃圾币。究竟发生了什么?

图 1:P2P 旨在避免参与、所属和分配方面的中心化

要了解以太坊误入歧途的原因,区分去中心化(Decentralization)和点对点(P2P)架构至关重要。虽然这两个术语经常被互换使用,但它们之间存在很大差异。去中心化系统可能仍包含等级或中间商,而真正的 P2P 系统则旨在消除它们,实现参与者之间的直接互动[2]。

这种区别也有深远的社会和经济影响。经济学家认为,与 P2P 相对立的等级制度可能导致权力集中和新的中介出现,这些中间商随后会攫取租金、限制访问并影响系统的演变[3],[4]。社会技术系统中的等级主要体现在三个维度:参与、所属和分配[5],[6]。真正的 P2P 系统能最大限度地减少这些方面的等级制度,确保公平的访问、控制和回报。

从这个角度来看,行业对「去中心化」的强调实际上更接近 P2P 的原则,而非字面上的意思。图 1 说明了 P2P 系统如何在参与、所属和分配方面避免中心化。然而,以太坊虽然声称去中心化(我们知道它实际上是指 P2P),但却在这些维度上导致了权力集中和新中介的出现,偏离了中本聪比特币白皮书中的 P2P 愿景。通过分析伪去中心化,我们可以识别以太坊偏离原始 P2P 愿景的地方,以及如何重新与之对齐。

2.2 参与的伪去中心化:「一切上链」的谬误

以太坊为可编程资产和去中心化应用开辟了新时代,吸引了众多开发者和用户。然而,以太坊追求成为「世界计算机」,极端遵循大区块原则,导致了令人担忧的中心化趋势[7]。「一切上链」的思维模式让以太坊的基础层不堪重负,导致网络拥堵、交易速度变慢以及费用增加。这迫使其从工作量证明(PoW)转向权益证明(PoS),不仅在维护账本的安全性做出了妥协,还使权力集中在少数大型利益相关者手中[8]。质押模型的兴起加剧了中心化,像 Merlin Chain 这样的项目将 PoS 机制引入比特币,结果证明是灾难性的。此外,像 Babylon 这样的项目试图利用比特币的安全性为基于 PoS 的区块链提供保障,而不是增强比特币的安全性,这种更具欺骗性的尝试破坏了去中心化原则,并引发了人们对其有效性的担忧。

将区块链变成「世界计算机」的尝试是误导性的。事实上,区块链增强了社会流通,而不是创造了社会流通,它是生产关系而非生产力的技术进步[9]。就连 Vitalik 也承认,区块链在计算和存储方面效率低下,它以性能换取抗审查和无需信任的共识[10]。讽刺的是,以太坊将一切上链,掉进了自己所知的陷阱。区块链应该专注于其社会技术使命:提供一个中立、抗审查的结算层,而不是试图成为一切。大多数计算和数据存储应该在链下进行,只有关键的状态更新才应该上链。

2.3 所属的伪去中心化:区块链作为「中间人」的陷阱

20 世纪 70 年代,智利的赛博协同控制工程(Project Cybersyn)试图通过中央计算机控制来管理经济,但由于精英主义和中心化而失败[11]。以太坊的发展与此类似,其基于账户模型和以智能合约为中心的设计孕育了新的技术官僚精英,特别是在 L2 解决方案提供者和以太坊基金会(EF)的核心开发者中。这些群体控制着关键基础设施,攫取经济租金,并逐渐集中权力和财富。账户模型抽象和掩盖了真正的资产所属,创造了去中心化的假象。此外,EF 与知名 L2 项目之间的旋转门,如 EF 研究人员「重新质押」到 EigenLayer 等项目,加剧了利益冲突,并使资助文化根深蒂固,其中得到 Vitalik 和 EF 认可的项目被视为合法,而其他项目则被边缘化[13]。

从技术角度来看,以太坊的账户模型和状态设计助长了这种中心化。账户模型将资产所属与应用层逻辑紧密结合,将点对点(Peer-to-Peer)互动转变为点对合约(Peer-to-Contract)关系[14]。这种全局状态模型不仅引入了中心控制点,还随着交易和智能合约数量的增加导致快速的状态增长,进一步集中了权力。通过 L2 解决方案提取 MEV(最大可提取价值)进一步证明了这种中心化。最初,MEV 被视为一种攻击,但通过在主要利益相关者之间进行「民主」分配,MEV 已经合法化了,导致以太坊越来越像传统的金融系统。此外,目前大多数以太坊 L2 解决方案依赖于多签钱包或委员会授权的可升级合约,引入了中心化风险[15]。像 Soneium 这样由企业主导的链的崛起是对潜在未来的严厉警示:在未来,去中心化将沦为幌子,掩盖了权力集中在少数人手中的事实、

为了避免这种反乌托邦的未来,我们必须超越以太坊的缺陷模型。回归最初的 P2P 愿景,强调个人主权而非中心化中介,为建立更开放、更公平的系统提供了一条道路。

2.4 分配的伪去中心化:投机驱动的代币经济

以太坊于 2015 年推出,掀起了一股 ICO 浪潮,使项目能够发行代币,以此实现融资和价值分配的民主化。虽然这为新企业带来了更广泛的机会,但也导致了大量效用和价值极低的「垃圾币」涌现[16]。以代币为导向的商业模式模糊了投机与真正价值创造之间的界限。许多 ICO 只不过是一夜暴富的骗局。即使是合法的项目也面临着扭曲的激励机制,因为评判项目的标准更多的是其代币价格表现,而不是实际采用情况或影响。

项目团队对代币铸造和分配的集中控制进一步削弱了去中心化。正如学者 Angela Walch 指出的那样,这造成了严重的信息不对称,使内部人士比普通用户更具优势[17]。代币集中在早期投资者手中导致了财富不平等和治理权力的集中化,以太坊的价值主张被批评为「去中心化的面纱」[18],与我们之前讨论的等级制度和中间商类似。

然而,我们不能对 ICO 一概而论,重要的是要认识到,ICO 标志着加密货币领域从传统的股权融资向代币经济的重要转变。ICO 为开发去中心化协议和应用程序提供了重要的种子资金,为更广泛的受众提供了投资机会[19]。问题在于对 ICO 的滥用,代币被强行植入商业模式,造成投机泡沫和激励机制错位。要使代币具有真正的价值,行业必须从以代币为中心的模式转变为以服务为中心的模式。稳定币是这一转变的关键。稳定币充当了传统金融体系与加密经济之间的桥梁,提供了一种支持合作与经济专业化的稳定交换媒介[20],[21]。这反映了从关注资产价格升值到优先考虑实用性和用户体验的更广泛的历史性转变。我们相信,比特币原生稳定币将在此基础上更进一步,实现创新的 P2P 经济。

3 回归比特币:P2P 范式的真正路径

为了实现最初的 P2P 愿景并解决以太坊模式的缺陷,我们必须回归比特币的根源,并以其强大的技术堆栈为基础。比特币独特的 PoW 共识、可编程 UTXO 模型、闪电网络和原生稳定币的组合,为实现加密货币和基于区块链系统的真正潜力提供了强大的基础。通过利用这些关键组件,我们可以创建一个更加开放、安全和可扩展的生态系统,赋能用户,实现真正的 P2P 交互。

3.1 赋能参与:PoW 和可编程 UTXO 模型

比特币技术栈的一个关键优势是能够实现真正的去中心化(实际上,我们应该称之为 P2P),使用户能够平等地参与网络。这是通过 PoW 共识和可编程 UTXO 模型的结合实现的。

PoW 共识不仅是最安全的,也是在去中心化网络中实现分布式共识的最经济高效的机制,甚至是实现抗 51% 攻击协议的最廉价方式 [22]。PoS 系统存在「无利害关系」攻击、长程攻击和权益中心化等一系列问题,而 PoW 与之不同,它能确保攻击网络的成本与攻击者必须获得的计算能力成正比。相比之下,PoS 存在循环逻辑漏洞,即最大持有者决定账本状态,账本状态决定谁是最大持有者。此外,合作本质上基于信任,而信任需要通过劳动来实现参与和承诺。参与不仅是参与其中或拥有发言权,还包括贡献实际价值[23],[24]。PoW 共识不仅是一种技术机制,更是一种社会契约,它使参与者的激励与网络的安全和稳定保持一致。社会科学的这一视角解释了 PoW 为何如此强大。它确保了参与者在系统中拥有切实的利益,并激励他们为系统的最佳利益行事。PoW 确保网络的参与向任何愿意贡献计算能力和能源的人开放,在可能是唯一公平的维度上(时间维度,显然能源的本质也是时间)确保区块链的安全,从而实现更去中心化和民主的参与形式。这符合 P2P 系统的基本原则,即尽量减少对可信中介的依赖,实现参与者之间的直接互动。

关于可编程性,UTXO 模型提供了一种独特的方法,可以在基础层之上构建某些类型的应用程序和服务。与以太坊基于账户模型(该模型保持全局状态并要求所有节点处理所有交易)不同,UTXO 模型将每个交易输出视为离散的「First-class」资产[25]。虽然这种模型对于复杂的智能合约来说可能不那么灵活,但它能为交易验证提供更具可扩展性和隐私保护的方法,因为节点只需要验证它们感兴趣的特定 UTXO,而不是整个全局状态。此外,「First-class」资产的概念赋予用户对其数字资产更大的控制权和所有权,就像现金或硬币一样。在 UTXO 模型中,用户可以直接保管自己的资产,因为每个 UTXO 都由一组特定的私钥控制。这与账户模型形成了鲜明对比,后者的资产通常由第三方控制的合同持有,类似于传统银行。通过让用户直接拥有和控制其资产,UTXO 模型促进了一种更加去中心化和以用户为中心的数字资产管理方法。为了充分发挥可编程 UTXO 模型的潜力,RGB++ Layer [26] 等新协议正在被开发出来,以扩展比特币的功能,同时又不影响其基础层的安全性。RGB++ 引入了「同构绑定」的概念,允许智能合约在链外执行,同时仍通过 UTXO 锚定到比特币基础层。这样就可以进行更复杂的计算和数据存储,而不会增加基础层的负担,从而提高了比特币的可扩展性和灵活性[27]。

将 PoW 与可编程 UTXO 模型相结合,还能实现一种强调个人自由竞争的独特治理形式。首先,在 PoW 模式下,矿工通过个人努力竞争奖励。这与 PoS 不同,PoS 需要一个合作的集体机构来进行投票或质押。其次,由于每个 UTXO 都是离散的资产,用户可以自由转移和交互,无需中央机构的许可。与此相反,账户模式以中心化方式管理资产,类似于威权主义,少数大型利益相关者影响网络的方向。因此,如图 2 所示,我们可以将 POW + UTXO 和 POS + Account 放入政治光谱中。PoW + UTXO 属于自由主义 – 个人(Libertarian-Individual)象限。POS + Account 属于威权主义 – 集体(Authoritarian-Collaborative)象限。这两种方法的鲜明对比凸显了其基本理念和所属系统类型的根本差异。PoW + UTXO 组合符合比特币的 P2P 愿景,倡导个人自由、去中心化和参与者之间的直接互动,而 PoS + Account 模式则与这些原则有很大的不同。通过了解不同区块链设计的政治和哲学基础,我们可以对构建和参与的哪一种系统做出更明智的决定,确保我们始终忠实于 P2P 模式的变革潜力。

图 2:治理模式的比较

3.2 消除中介:闪电网络

比特币的基础层为存储和转移价值提供了一个安全、去中心化的基础。然而,它在可扩展性和交易速度方面面临着限制。为了解决这些难题,并在不依赖中介的情况下实现真正的 P2P 交互,比特币社区推出了闪电网络,这是一种在比特币区块链之上运行的二层解决方案[28]。闪电网络可实现即时、低成本和可扩展的小额支付,同时保持去中心化和安全的核心原则。通过使用链下支付通道和智能合约,用户可以直接进行交易,而无需将每笔交易广播到主链上。这种方法大大降低了比特币网络的负荷,使交易更快、更便宜、更私密,适用于各种用例。

闪电网络的设计完美契合 P2P 电子现金系统的概念。通过在用户之间实现直接的双边支付通道,闪电网络在区块链交易最基本的层面——价值转移——消除了对中介的需求,这是实现真正 P2P 社会技术系统的关键一步。要真正实现 P2P 系统的愿景,解决方案必须具备四个关键特征:高吞吐量、低延迟、低成本和隐私保护。闪电网络在这四个方面都表现出色,是实现加密支付的最可行途径。相比之下,虽然以太坊的 L2 解决方案旨在提高可扩展性并降低交易成本,但它们甚至引入了新的中间商,正如我们在 2.3 节中讨论的那样。此外,与完全中心化的系统相比,区块链系统固有的多节点共识使其成本更高、速度更慢,尤其是在支付场景中。考虑到全球 80 亿人口,以太坊模式不太可能取代像 VISA 这样的传统支付系统,因为它们在可扩展性和交易成本方面存在固有的局限性。

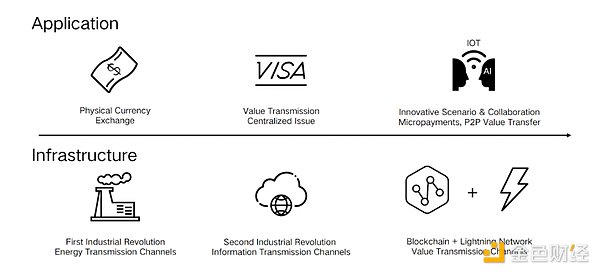

图 3:能源、信息和价值通道的演变

第一次工业革命建立了全球能源传输通道,第二次工业革命建立了信息传输通道。然而,我们仍然缺乏专门的价值传输通道。现有的价值传输方法,如 VISA 系统,建立在信息通道之上的应用层。区块链有可能成为这一缺失的价值通道,但仅靠区块链是不够的。要真正彻底改变价值传输,我们需要将区块链和闪电网络结合起来。在这个价值网络中,区块链处理大额交易,而闪电网络处理小额、高频交易。正如信息通道已经扩展到全球一样,价值通道也应同步建设,信息通道铺设到哪里,价值通道也到哪里。

如图 3 所示,在现有的能源和信息通道之外,引入一个专门的价值通道是一个重大的飞跃。这种支付方式的创新本质上是生产关系的革命,有可能改变商业模式和协作方式。正如使用贝壳不可能产生现代金融体系一样,闪电网络的根本影响在于它能够改变定价模式,拓展想象空间。许多难以依靠主观人类判断进行定价的场景,现在可以转变为更原子化、更细粒度的定价机制。这种转变与物联网(IoT)和人工智能(AI)应用尤为相关,闪电网络的小额交易能力可以实现新形式的机器对机器(Machine-to-Machine)互动和数据货币化[29]。

闪电网络的另一个关键优势是能够保护交易隐私。传统的支付系统已成为「数字全景敞视监狱」(digital panopticon)[30],用户的金融活动受到监视和潜在的滥用,而闪电网络的链下支付通道允许进行不广播到公共区块链的私密交易。这种隐私功能对于现实世界中的许多支付场景至关重要,因为企业和个人通常都要求对其金融交易保密。虽然 Zcash 和 Monero 等注重隐私的加密货币试图解决隐私问题,但它们经常与非法活动联系在一起[31]。相比之下,闪电网络的隐私功能建立在支付通道之上,用户可以从增强的隐私基建中获益,而无需承担与特定隐私币相关的污名或风险。此外,闪电网络 还有可能促进金融包容性,缩小获取金融服务方面的数字鸿沟。所有这些消除中介的举措都可能对新兴经济体的汇款、电子商务以及获取数字商品和服务产生重大影响。

3.3 从代币导向到服务导向:比特币原生稳定币

兰德公司(RAND Corporation)指出,比特币和稳定币足以支持加密货币的大规模采用并推动行业发展[32],[33]。虽然这多少有些主观,但这一组合对于克服金融投机和使行业重新与最初的 P2P 愿景保持一致至关重要。

众所周知,比特币要成为一种通用的交换媒介,面临的最大挑战之一就是其波动性。这就是稳定币的用武之地。稳定币通过与参考物(如法定货币)挂钩,提供了一种价格稳定的资产,可以作为传统金融体系和加密经济之间的桥梁[20]。稳定币与法币一样,提供了一种稳定的交换媒介,这是人类历史上合作、专业化和组织化的基础[21]。在这一历史发展过程中,我们将关注点从资产价格升值转向了实际效用和体验上,孕育了现代经济体系的基本范式:使用稳定的媒介交换他人的服务[34],[35]。

稳定币的历史以各种类型的稳定币发展为标志,每种类型的稳定币都有其独特的特征和挑战。Tether(USDT)和 USD Coin(USDC)获得了巨大的吸引力,但在透明度和中心化问题上面临批评。相比之下,去中心化的稳定币(如 MakerDAO 的 DAI)曾一度被认为是一种很有前途的替代品。然而,大多数现有的去中心化稳定币都建立在以太坊模式上,面临伪去中心化问题,这一点在上文已经讨论过。特别是,MakerDAO 最近的品牌升级和引入账户冻结功能,进一步凸显了对真正去中心化、抗审查的稳定币解决方案的需求。

为了实现稳定币在服务导向的 P2P 经济中的潜力[36],我们需要与比特币网络核心原则一致的比特币原生稳定币。这些稳定币,如 Stable++ (RUSD),可以构建在 RGB++ Layer 上,利用比特币的安全性和去中心化,同时提供稳定的交易媒介和计价单位。通过消除对中心化平台或机构管理发行、赎回和账户冻结的需求,比特币原生稳定币促进了一个更具包容性和抗审查的生态系统。值得注意的是,在比特币生态系统中,去中心化和中心化的稳定币解决方案都有存在的空间。去中心化的稳定币具有更强的抗审查能力,更符合比特币的精神,而中心化的方案则可以提供更多的便利性和流动性。这些不同解决方案的共存反映了比特币社区充满活力和竞争的本质,在这里,多种方案可以蓬勃发展并满足不同用户的偏好。

此外,将比特币原生稳定币与闪电网络集成将释放出强大的协同效应,实现广泛的 P2P 金融服务和应用。闪电网络的即时、低成本和可扩展小额支付,与比特币原生稳定币的稳定性相结合,为日常交易、汇款和复杂金融产品创造了理想环境。这种结合可以让创业者无需发行代币,也无需面对潜在的安全违规风险,从而可以专注于打造有价值的服务和用户体验。

简而言之,从分配的角度来看,比特币原生稳定币和闪电网络的成功将对加密货币行业的权力分配和控制产生更广泛的影响。通过为 P2P 交易提供一个稳定和可访问的基础设施,这种方法赋予了个人和企业直接互动的能力,而无需依赖中心化的中间商。这种以服务为导向的模式转变符合最初的 P2P 愿景,促进了更大的金融包容性、创新和价值创造。

3.4 小结

在本节中,我们探讨了比特币的技术栈,包括 PoW、可编程 UTXO 模型、闪电网络和比特币原生稳定币,如何为实现加密货币和基于区块链系统的真正潜力提供了强大的基础。通过检验这些组件,我们已经展示了它们如何在参与、所属和分配维度上解决了以太坊伪去中心化模型的缺陷。表 1 总结了比特币的核心技术以及 CKB 的创新如何有助于将区块链行业重新与 P2P 愿景对齐。

表 1:在实现 P2P 愿景方面,比特币的优势和 CKB 的创新

社会的进步取决于降低认知成本、提高信息流的价值、最大限度地减少漏洞以及发现新的互利参与者。这一过程的基础是信任最小化[37]。随着人类社会的演变,从亲属关系和种族到法律系统,这种信任最小化经历了一系列转变。然而,即使是当今得到广泛认可的法律框架也依然脆弱,难以在全球范围内普遍适用。

这就是区块链技术的社会技术使命所在。区块链的终极目标是实现真正的 P2P 交互,让没有任何其他信任机制支持的两个人能够建立安全高效的交易。然而,以太坊对成为世界计算机的追求在一定程度上偏离了这一最初的愿景。以太坊强调链上计算和智能合约,却牺牲了去中心化和社会可扩展性。相比之下,比特币的技术堆栈从一开始就设计为在 P2P 场景中将信任最小化。诚然,比特币面临着确认时间慢、可编程性有限、价格波动大等挑战。然而,随着技术的不断发展和成熟,这些问题正在逐步得到解决。像 Nervos CKB 这样的创新项目正在进一步优化和扩展比特币模式。比特币生态系统正朝着更大的社会可扩展性和实现 P2P 的愿景迈进。

4 重拾 P2P 愿景,迎接 Web5 未来:方案、三位一体、用例和 Web5

4.1 公共闪电网络方案

公共闪电网络方案(Common Lightning Initiative)是一个雄心勃勃的计划,旨在将区块链行业重新与中本聪最初设想的 P2P 电子现金系统愿景保持一致。比特币已经证明,建立在 P2P 挖矿节点上的区块链网络可以为数字黄金达成共识奠定坚实的基础。比特币网络的去中心化特性,由其全球分布的挖矿节点实现,确保了区块链的安全性、不可变性和抗审查性。对于闪电网络而言,大量广泛分布的节点对其安全性、容量和弹性也至关重要。

然而,目前的比特币闪电网络只有约 15000 个节点,而且自 2022 年以来增长有限。由于基础设施不足,其容量仅约为 5000 BTC 左右,支持的资产也很少,无法在全球范围内取代传统金融系统。因此,在 Fiber Network 的基础上,我们建议将闪电网络与 DePIN 硬件基础设施相结合。通过使用 DePIN 硬件生产专用的闪电网络节点,我们可以创建一个强大且地理分布广泛的基础设施,支持闪电网络的不断增长和使用。

该方案中的「公共」一词代表了一个更具包容性的闪电网络,在两个关键维度上促进了参与:跨链兼容性和多样化实现。首先,该方案旨在将闪电网络扩展到比特币之外,鼓励其他区块链开发自己的闪电网络实现。例如,CKB 推出了 Fiber Network(CFN),Liquid 也有闪电通道,Cardano 正在开发 Hydra,这些项目都受到了支付通道方案的启发。其次,该倡议强调不同实施方案之间的互操作性。例如,CFN 设计为与比特币闪电网络兼容,允许丝滑的跨网络交易。其目标是创建一个全球互联的闪电网络,其中比特币的闪电网络是众多子网络之一。通过促进互操作性,该方案设想建立一个高流动性的全球价值网络,促进资产在各种通道之间的无缝转移。

公共闪电网络方案由三个关键部分组成:

全面开发 CFN:CFN 是一个高性能、多资产的闪电网络,旨在增强现有比特币闪电网络的可扩展性、互操作性和用户体验。CFN 将支持多种资产,包括 BTC、稳定币和 RGB++ 资产,从而在单一支付通贷内实现无缝跨链交换和多资产交易。CFN 还将实现通道工厂、Watchtower 和多路径支付等高级功能,以提高网络的效率、安全性和可靠性。简而言之,CFN 就是 CKB 上的闪电通道。

与 DePIN 硬件集成: 为确保闪电网络的去中心化和稳健性,我们将 CFN 与 DePIN 硬件生态系统集成。通过大幅增加 DePIN 硬件节点,我们期望创建一个全球分布式、抗审查的网络,能够支持快速和低成本支付日益增长的需求。更重要的是,通过利用 DePIN 硬件的安全性和可靠性,我们可以为向网络流动性池贡献 BTC、稳定币或 RGB++ 资产的终端用户提供比特币原生收益机会。

建立 P2P 应用生态系统:公共闪电网络方案的最终目标是建立一个利用闪电网络和 DePIN 硬件的蓬勃发展的 P2P 应用生态系统。通过提供快速、低成本和可扩展的支付基础设施,我们旨在实现广泛的创新应用和服务,从而重塑传统商业模式,为价值创造和交换创造新机遇。这可能包括基于闪电网络的 DEX、基于小微交易的内容平台等。我们将积极支持和激励开发者和企业家在 CFN 和 DePIN 基础设施之上进行开发,创建一个充满活力、可自我维持的 P2P 生态系统,推动闪电网络的应用和发展。

通过专注于这些关键方面,公共闪电网络方案旨在为繁荣的 P2P 经济奠定坚实基础,使个人和企业能够直接、安全、高效地交易,而无需依赖中心化的中间商。

4.2 实现三位一体

值得注意的是,公共闪电网络方案并不仅仅是一个孤立的项目。它是一个全面、相互关联的三位一体生态的最后一块拼图,旨在解决困扰区块链行业的核心问题,并使其重新符合比特币最初的 P2P 愿景。这三位一体由三个关键部分组成,每个部分都要解决行业面临的特定挑战:参与、所属和分配。如图 4 所示,核心部分是一个披萨( Venn 图看起来像一个披萨),三个有重叠的圆圈代表解决方案的关键要素。第一个圆圈是 PoW + 可编程 UTXO,解决的是参与问题。第二个代表稳定币,是解决分配问题的主要方案。第三个代表闪电网络,是解决所属问题的关键创新。

图 4:比特币 P2P 三位一体图,一个以人为本的框架

PoW + 可编程 UTXO 和闪电网络圆圈的交叉构成了 BTCFi 的基础。BTCFi 解锁了广泛的去中心化金融应用和服务,推动比特币生态系统内的创新和价值创造。PoW+ 可编程 UTXO 这个圆圈与稳定币圆圈相交的地方,产生了一个由比特币支持的新 P2P 经济[36],推动行业走向服务导向。稳定币和闪电网络圆圈的交叉催生了 PayFi,一个比特币原生的 P2P 支付基础设施。PayFi 利用稳定币的稳定性和闪电网络的高效性,促进丝滑、低成本和安全的 P2P 交易,使用户无需依赖传统的金融中介就能参与直接的经济互动。上述交叉相互促进,形成了一个良性增长和采用的循环。BTCFi 提供了支持 P2P 经济发展所需的金融基础设施和工具,而 P2P 经济则创造了对 BTCFi 服务的需求并推动了 PayFi 的发展。反过来,PayFi 又是用户访问 BTCFi 和参与 P2P 经济的重要入口,进一步推动采用和网络效应。

值得注意的是,从描述中可以看出,在我们的框架中,人(用户、社区、社会)始终是首要考虑因素,是所有组件和过程的基础。换句话说,比特币的 P2P 「市集」 [38] 可以容纳多样化的声音和想法,展示了社区的无限力量。这与以太坊模式有着本质区别,后者的核心是智能合约,人只是附属品。

4.3 Web5 = Web2 + Web3

在这个三位一体的中心,三个圆圈交叉的地方,是我们的最终目标:实现比特币的 P2P 愿景,开创 Web5 的新时代,这是一个结合了 Web2 和 Web3 最佳方面的范式。Web5 建立在比特币的坚实基础上,代表着 P2P 的未来,在那里,用户可以自由、直接地互动、交易和创造价值,而不受中心化平台或中间商的限制。虽然 「Web5」 一词最初是由 Jack Dorsey 提出的[39],但我们对 Web5 的理解和愿景却超越了他的定义。虽然 Jack Dorsey 的提议可能带有调侃性质,但我们认真对待 Web5 的概念,因为它完全符合我们对互联网未来的愿景。

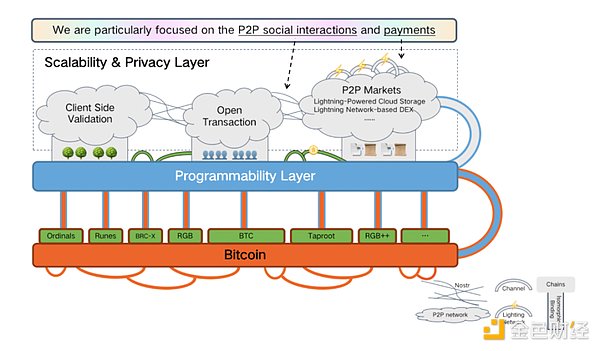

图 5:Web5 的分层方案和我们关注的重点

长期以来,我们一直在努力寻找一个术语来准确表达我们正在构建的生态系统,它与以太坊的方案应该有着本质区别。在 Jack Dorsey 提出 Web5 之前,我们缺乏一个合适的术语来表达我们的目标,即创造一个有别于 Web3 的去中心化未来。Web5 的出现恰如其分地描述了我们的愿景。「Web5 = Web2 + Web3」这个等式简明扼要地概括了我们的信念,即未来不在于将一切都放在区块链上,而在于将 Web2 和 Web3 的最佳方面结合起来。此外,实现这种整合的方法有很多。例如,可以使用账户抽象(AA)和 passkey,而 Nostr 则是连接 Web2 和 Web3 的另一种方法。如果有一个 P2P 为一端、中心化为另一端的光谱,那么这些解决方案占据了光谱的中间位置。最后,「Web5」 一词不仅意味深长,而且引人入胜,发人深省。乍一看,这似乎是一个轻松的玩笑。然而,经过进一步思考,这一概念就会显示出其深刻的含义和潜力。这使得 「Web5」 成为我们愿景的理想口号。

关于 Web5 的实现,Nervos 首席架构师 Jan Xie 提供了一种分层方案[40],该方案建立在比特币核心特性与 CKB 生态系统开发的创新技术的独特结合之上。如图 5 所示,这个堆栈的基础是比特币基础层,它是最安全可靠的资产发行平台。然而,比特币有限的可编程性意味着用户除了简单的所有权和转让之外,无法充分利用这些资产。为了释放基于比特币的资产的全部潜力,我们在基础层之上引入了一个可编程层。这就是 RGB++ Layer 发挥作用的地方,它是比特币链上发行资产的金融中心。为确保基础层和可编程层之间的安全高效连接,我们采用了 RGB++ 协议的同构绑定技术,实现不需要桥的无缝跨链互操作性,消除了当前跨链解决方案中的一个主要痛点。

在此基础上,我们现在可以构建更多层,重点关注可扩展性、隐私性和可用性。其中一种解决方案是使用客户端验证(CSV)技术,它通过创建「默克尔树」,可以在链外处理交易和更新状态,同时仍然保持底层区块链的安全保证。其他技术,如 Open Transactions、Chaumian 电子现金和 P2P 市场,可以进一步增强 Web5 堆栈的功能,从而支持广泛的用例和应用。为了将所有这些组件联系在一起并提供丝滑的用户体验,我们引入了通道。通道是 Web5 协议栈各组件之间的桥梁,也是 Web2 和 Web3 技术之间的连接,而闪电网络就是通道的一种。

Web5 的主要优势在于 P2P 支付和社交网络。借助下一代公共闪电网络 CFN,我们可以在不同的区块链和资产之间实现快速、安全和低成本的 P2P 支付。通过 RGB++ 将 CKB 与 Nostr 集成,我们可以为 P2P 社交互动和小额支付创造丝滑且用户友好的体验[41]。我们相信,这些领域将创造无数机遇。

4.4 用例

为了实现 Web5,我们构建了 RGB++ Layer 和稳定币。CFN 和公共闪电网络方案是将这些元素组合在一起的最后一块拼图。此外,我们还见证了首个 RGB++ 资产 Seal 的增长,Seal 社区推动了三位一体的采用和发展。让我们用 3 个用例来进一步说明:

P2P 经济 —— 具有闪电网络激励机制的去中心化云存储。在这种商业模式中,需要存储服务的用户可以与 RGB++ Layer 上的云存储提供商签订智能合约,同意按使用量支付存储容量和带宽费用。该平台利用 CFN 促进用户和云存储提供商之间的快速、低成本支付,并根据实际使用量自动触发支付。反过来,云存储提供商也有动力提供可靠、优质的存储服务,因为他们可以通过闪电网络直接从用户那里获得补偿。这创造了供需的良性循环,用户从低成本、安全的存储解决方案中受益,而云存储提供商则因其对网络的贡献而获得收入。用户保留对其数据的完全控制权,可根据需要授予或撤销访问权限。这种去中心化的云存储平台解决了传统 P2P 文件共享网络的局限性,如缺乏激励、搭便车、性能差与中心化平台控制之间的两难问题 [42],[43],它利用闪电网络和智能合约的力量,重新建立了一个强大的、自我维持的 P2P 经济系统。

BTCFi —— 利用「UTXO 乐高」捕捉市场机会。想象一下这样一个场景:用户看到比特币网络上的 Seal 价格飙升,出现了重大市场机会。为了利用这一机会,用户希望将他们的 ccBTC(与 BTC 1:1 锚定且在 CKB 上发行)作为抵押品借入稳定币 RUSD,并立即购买 Seal。安全性至关重要,因此用户无法接受中心化的跨链桥,RGB++ 解决了这一痛点。在单个区块内执行此交易也是一种创新。在这里,UTXO 乐高指的是 UTXO 的模块化和可编程特性,它允许跨不同区块链创建复杂的自动化交易。基于 UTXO,我们可以安全地连接 CKB 和比特币网络之间的操作,确保抵押品锁定、稳定币借贷和 Seal 购买以原子交换的方式进行:要么所有操作都成功,要么都不成功。这种可编程性是 UTXO 的一个显著特征,与以太坊使用的基于账户的模型相比,它能够更精细地控制交易执行。最后,UTXO 模型由于能以并行方式更高效地处理交易数据,尤其是在与多条区块链交互时,通常能降低交易成本。这种方法展示了 BTCFi 如何能够提供比当前 DeFi 解决方案更强大、更安全、更具成本效益的替代方案。

PayFi —— 基于闪电网络的 DEX 实现丝滑的 P2P 支付。比特币闪电网络和 CKB CFN 的融合带来的最有前景的应用之一是为 BTC、稳定币和 RGB++ 资产创建基于闪电网络的 DEX。通过利用 CFN 促进无需信任、跨闪电网络原子交换的能力,用户可以在 CKB 生态系统内轻松地在 BTC 和 USDT 或 RUSD 等稳定币之间进行交换,而无需中心化交易所或 KYC 程序。本质上,这个基于闪电网络的 DEX 可以看作是 VISA 等传统金融网络的一种去中心化、P2P 替代方案,其中节点扮演「银行分行」的角色,并从其抵押的流动性中获得奖励。这种 DEX 使用户能够进行快速、安全和私密的 P2P 交易(而不是与智能合约交互),使他们能够在稳定币的稳定性和 BTC 的数字黄金标准之间无缝转换。原子交换机制确保双方同时收到各自的资产,消除了交易对手风险,增强了平台的整体安全性和可靠性。此外,CFN 的多资产能力为闪电通道内 RGB++ 资产的即时、零费用交易提供了令人兴奋的可能性。例如,用户可以创建用于交易 RGB++ NFT(DOB)或 RGB++ 代币的市场。这些市场提供实时、无摩擦的交易体验,让创作者、收藏者和交易者能够直接进行价值交换,而无需承担高昂的交易费用或等待漫长的确认时间。

5 总结

区块链行业正处于十字路口。一条道路通向以太坊模型的延续,这条路充满中心化、寻租,背离了区块链的核心原则。另一条路是回归比特币的最初愿景,一个赋能个人并实现真正去中心化的 P2P 系统。

选择是明确的。我们必须拥抱比特币复兴及其带来的创新。其中包括 RGB++ Layer、CKB Fiber Network 和原生稳定币。我们必须努力创造一个更公平、更可持续的价值创造和分配模式,摆脱过去以代币为中心的模式,走向以服务为导向的未来。这个未来是 Web5 的未来,它结合了 Web2 和 Web3 的优点。

前方的道路将充满挑战,但回报也将巨大。因此,让我们作为一个社区团结起来,共同致力于比特币 P2P 的愿景。让我们带着早期先驱者的激情和远见去建设、创新和创造。让我们向世界展示 P2P 未来的真正力量。

选择权在我们手中。未来掌握在我们手中。

让我们开始吧。

参考文献

[1] S. Nakamoto, “Bitcoin: A peer-to-peer electronic cash system,” 2008.

[2] A. Oram, Peer-to-peer: harnessing the benefits of a disruptive technology. ” O’Reilly Media, Inc.”, 2001.

[3] S. Barile, C. Simone, and M. Calabrese, “The economies (and diseconomies) of distributed technologies: The increasing tension among hierarchy and p2p,” Kybernetes, vol. 46, no. 5, pp. 767–785, 2017.

[4] C. Rossignoli, C. Frigerio, and L. Mola, “Le implicazioni organizzative di una intranet adot- tata come tecnologia di coordinamento,” Sinergie Italian Journal of Management, no. 61-62, pp. 351–369, 2011.

[5] R. Peeters, The algorithmic society: technology, power, and knowledge. Routledge, 2020.

[6] P. Baran, “On distributed communications networks,” IEEE transactions on Communications Systems, vol. 12, no. 1, pp. 1–9, 1964.

[7] Bitstamp. “What was the blocksize war?” (2023), [Online]. Available: https://www.bitstamp. net/learn/crypto-101/what-was-the-blocksize-war/.

[8] R. Zhang and B. Preneel, “Lay down the common metrics: Evaluating proof-of-work consensus protocols’ security,” in 2019 IEEE Symposium on Security and Privacy (SP), IEEE, 2019, pp. 175–192.

[9] H. Chen, H. Duan, M. Abdallah, et al., “Web3 metaverse: State-of-the-art and vision,” ACM Transactions on Multimedia Computing, Communications and Applications, vol. 20, no. 4, pp. 1–42, 2023.

[10] V. Buterin. “The limits to blockchain scalability.” (2021), [Online]. Available: https : / / vitalik.eth.limo/general/2021/05/23/scaling.html.

[11] R. Espejo, “Cybernetics of governance: The cybersyn project 1971–1973,” Social systems and design, pp. 71–90, 2014.

[12] Y. Zhang. “Comparison between the utxo and account model.” (2018), [Online]. Available: https://medium.com/nervosnetwork/my-comparison-between-the-utxo-and-account- model-821eb46691b2.

[13] J. Coghlan. “Ethereum dev’s paid eigenlayer role sparks debate on ‘conflicted incentives’.” (2024), [Online]. Available: https ://cointelegraph . com / news / ethereum – researcher – eigenlayer-role-conflict-debate.

[14] G. Wood et al., “Ethereum: A secure decentralised generalised transaction ledger,” Ethereum project yellow paper, vol. 151, no. 2014, pp. 1–32, 2014.

[15] L2beat. “Upgradeability of ethereum l2s.” (2024), [Online]. Available: https://l2beat.com/ multisig-report.

[16] U. W. Chohan, Initial coin oflerings (ICOs): Risks, regulation, and accountability. Springer, 2019.

[17] A. Walch, “Deconstructing’decentralization’: Exploring the core claim of crypto systems,” 2019.

[18] P. Baehr, “The image of the veil in social theory,” Theory and Society, vol. 48, pp. 535–558, 2019.

[19] BitcoinMagazine. “What is an ico?” (2017), [Online]. Available: https://bitcoinmagazine. com/guides/what-is-an-ico.

[20] D. W. Arner, R. Auer, and J. Frost, “Stablecoins: Risks, potential and regulation,” 2020.

[21] P. Howitt, “Beyond search: Fiat money in organized exchange,” International Economic Re- view, vol. 46, no. 2, pp. 405–429, 2005.

[22] P. Sztorc. “Nothing is cheaper than proof of work.” (2015), [Online]. Available: https://www. truthcoin.info/blog/pow-cheapest/.

[23] C. Acedo-Carmona and A. Gomila, “Personal trust increases cooperation beyond general trust,” PloS one, vol. 9, no. 8, e105559, 2014.

[24] T. A. Han, L. M. Pereira, and T. Lenaerts, “Evolution of commitment and level of partici- pation in public goods games,” Autonomous Agents and Multi-Agent Systems, vol. 31, no. 3, pp. 561–583, 2017.

[25] J. Xie. “First-class asset.” (2018), [Online]. Available: https://medium.com/nervosnetwork/ first-class-asset-ff4feaf370c4.

[26] Cipher. “Rgb++ protocol light paper.” (2024), [Online]. Available: https://github.com/ ckb-cell/RGBPlusPlus-design/blob/main/docs/light-paper-en.md.

[27] UTXOStack. “Rgb++ layer: Pioneering a new era for the bitcoin ecosystem.” (2024), [Online]. Available: https://medium.com/@utxostack/rgb- layer- pioneering- a- new- era- for- the-bitcoin-ecosystem-65e48fb5ea9e.

[28] J. Poon and T. Dryja, The bitcoin lightning network: Scalable ofl-chain instant payments, 2016.

[29] J. Robert, S. Kubler, and S. Ghatpande, “Enhanced lightning network (off-chain)-based mi- cropayment in iot ecosystems,” Future Generation Computer Systems, vol. 112, pp. 283–296, 2020.

[30] T. Brignall, “The new panopticon: The internet viewed as a structure of social control,” Theory & Science, vol. 3, no. 1, pp. 1527–1558, 2002.

[31] E. Silfversten, M. Favaro, L. Slapakova, S. Ishikawa, J. Liu, and A. Salas, Exploring the use of Zcash cryptocurrency for illicit or criminal purposes. RAND Santa Monica, CA, USA, 2020.

[32] K. Stewart, S. Gunashekar, and C. Manville, Digital Currency: Transacting and Value Ex- change in the Digital Age. Rand Corporation, 2017.

[33] J. Baron, A. O’Mahony, D. Manheim, and C. Dion-Schwarz, “National security implications of virtual currency,” Rand Corporation, 2015.

[34] J. M. Carroll and V. Bellotti, “Creating value together: The emerging design space of peer- to-peer currency and exchange,” in Proceedings of the 18th ACM Conference on Computer Supported Cooperative Work & Social Computing, 2015, pp. 1500–1510.

[35] P. Dalziel, “On the evolution of money and its implications for price stability,” Journal of Economic Surveys, vol. 14, no. 4, pp. 373–393, 2000.

[36] UTXOStack. “P2p economy: Leading a blockchain renaissance.” (2024), [Online]. Available: https://medium.com/@utxostack/p2p-economy-leading-a-blockchain-renaissance- d4b091bf2c44.

[37] N. Szabo. “Money, blockchains, and social scalability.” (2017), [Online]. Available: https:// unenumerated.blogspot.com/2017/02/money- blockchains- and- social- scalability. html.

[38] E. Raymond, “The cathedral and the bazaar,” Knowledge, Technology & Policy, vol. 12, no. 3, pp. 23–49, 1999.

[39] M. Abiodun. “Jack dorsey’s concept of web5: How does it evolve from web3?” (2023), [Online]. Available: https :// www . cryptopolitan . com / jack – dorseys – concept – of – web5 – how – does-it-evolve-from-web3/.

[40] J. Xie. “Bitcoin renaissance: Why and how?” (2024), [Online]. Available: https://substack. com/@ckbecofund/p-145544407.

[41] R. Su. “Nostr binding protocol.” (2024), [Online]. Available: https://github.com/RetricSu/ nostr-binding/blob/main/docs/lightpaper.md.

[42] D. Guo, Y.-K. Kwok, X. Jin, and J. Deng, “A performance study of incentive schemes in peer-to-peer file-sharing systems,” The Journal of Supercomputing, vol. 72, pp. 1152–1178, 2016.

[43] L. Ramaswamy and L. Liu, “Free riding: A new challenge to peer-to-peer file sharing systems,” in 36th Annual Hawaii International Conference on System Sciences, 2003. Proceedings of the, IEEE, 2003, 10–pp.

本文来源金色财经,观点不代表芝麻财经的立场,转载请联系原作者。

如果一切按计划进行,

如果一切按计划进行,

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}