作者:MiX 来源:X,@MixWeb3

TL;DR

1.加密资产同步上涨的时代已经结束;

2.Memecoin 的超级周期,已经开启,就是现在;

3.任何不向你的钱包分配现金流、以及不能作为价值储存手段的加密资产,都是Memecoin;

4.加密货币行业不是技术至上的行业,而是一个资产至上的行业;

5.Memecoin 不是对加密技术的吸血鬼攻击,而是对传统 Crpyto Token 的反击;

我是从 24 年 4 月才真正开始琢磨 Memecoin,因为当时 Runes 之父 Casey@rodarmor 为 Runes 下过一个定义:Runes were built for degens and memecoins,符文为 Memecoins 而生。

后来我在香港以《Runes|Bringing Memes Back to Bitcoin》为题目做过一次分享:一方面,我认为 Runes 协议将成为整个 Crypto 世界 Memecoins 发行的第一标准;另一方面我发现 Meme 的内涵正在扩展、成长和演变,从「投机」,到一种「Growth 策略」,以及成为一种「社会运动」的载体。

以后做事情,可能会是 Memecoin 先行,吸引大众对共识做金融定价,优胜劣汰夯实社区后,再做有趣、有价值的事情,反过来又能赋能 Memecoins。这不就应了那句话「Memecoin 是一个生态的名片」,潜台词是没有 Memecoin 出圈,大概率这个生态连基本的社区共识都不足够。

Vitalik 也曾经就 Memecoin 的价值进行过延伸和思考⬇️,而且格局很高。

昨天 Vitalik 还在聊,希望 Memecoins 可以为这个世界带来积极的效用。

今天的正文《The Memecoin Supersycle》是 Murad 在刚刚过去的新加坡 TOKEN 2049 大会的演讲⬇️

视频发布至今,10 天时间 YouTube 播放量 2.6 万,X 帖子曝光 120+ 万次,这样的势能之下,Memecoin 是真的有机会成为探索新经济模式、推动社会进步的重要实践。

以下为演讲全文,Enjoy~

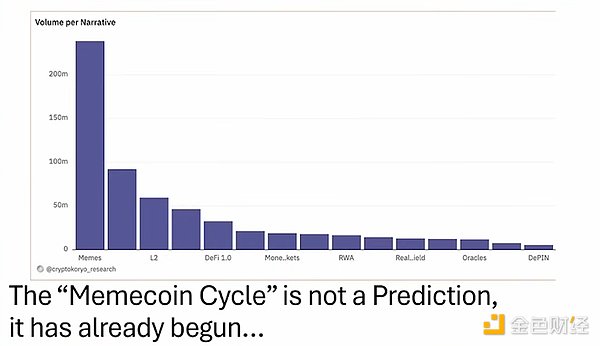

模因币(Meme Coins)掀起了加密货币市场的一场狂潮,所以模因币的超级周期不仅仅是对未来的预测,而是已经实实在在的发生了。

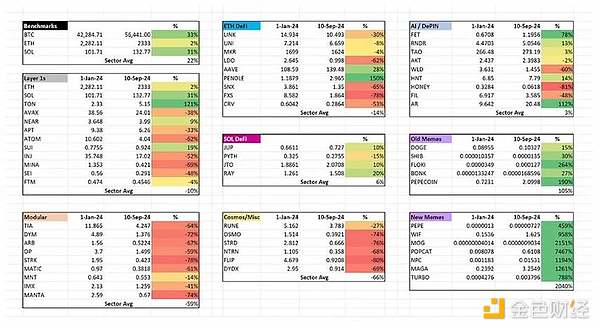

当我们梳理今年迄今为止所有主要加密货币类别的表现,你会发现它们好坏参半,有很多令人失望的代币,但是如上图所示:模因币的表现非常突出。

目前,旧的模因币表现良好,而新的模因币表现得格外惊人。所有加密资产同步上涨的时代已经结束,“我们会成功的”这种说法已经过时了,这是该领域发展过程中自然而然的一步。

如上图所示,你会发现今年迄今为止只有 43 种代币的表现优于比特币,而排名前 20 的代币中有 13 种是模因币。

# 为什么会出现模因币周期?

迷因币的周期背后有两个驱动因素,一个是来自加密领域内部的原因,另一个则是外部的原因。首先,我们来看看加密领域内部的因素。

1.代币生产过剩:2024 年,仅到 4 月为止,市场上就已经推出了 60 万个新代币,每天新增代币数量超过 5500 个。这种过剩的生产量使得市场充斥着大量新代币,导致很多项目价值被严重稀释。

2.山寨币估值严重膨胀:这些代币在中心化交易所上市时,估值被人为推高。创始人几乎以零成本获得代币,风投和天使投资者以极低的价格购入大比例的代币,然后中心化交易所、做市商、Twitter 大 V、Telegram 群组呼叫者、YouTuber 等等,他们都通过获取代币或金钱来推广项目。最终,散户成为了这些项目退出时的流动性来源,当你推出一个估值高达 100 亿美元的项目时,散户就是被甩卖的对象。

3.私募阶段的价格上涨:绝大多数的山寨币价格上涨都发生在私募阶段。到代币真正上线时,估值往往已经达到了 5 亿、10 亿甚至 15 亿美元的级别,散户几乎没有机会从中获利。他们只是在这种代币价格高点的泡沫中被吸引进去。

我坚信,这些代币在上市时是被故意以极高的初始估值推向市场的,这样即便代币价格不可避免地在初期大跌 90%,种子投资者依然可以获得数百倍的收益,而散户则被误导,以为这些代币是在“折扣价”出售。

2024 年所有在币安上推出的新代币,除了两个例外,每个项目都下跌了。一个例外是 Whiff,这个代币自上市以来几乎没有增长,另一个是 Jupiter,它与迷因币的交易基础设施密切相关。这些事实发出了一个强烈的信号:大多数新发行的山寨币项目表现并不理想。

# 行业内的问题

如果没有散户资金流入,整个代币市场就无法维持下去,但绝大多数散户从来不关心技术。

即使我们已经使用智能合约技术超过十年,但在这个行业中,能够成功的非投机性去中心化应用(dApp)依然寥寥无几。如果你查看 Uniswap、dYdX、GMX 以及 Solana 等项目,这些可能是加密货币历史上产品市场匹配度最高的项目,但它们几乎全部依赖于投机活动。99% 的山寨币不值得它们的估值,而且许多项目并不分红,他们经常声称是由于监管原因,而实际上,这并不符合他们的利益。

某些项目每天的费用收入可能只有 500 美元,但它们的估值却高达数十亿美元。这种现象非常常见,而这些基础设施代币显然也不会成为货币的价值储存手段。

这些代币的价值往往依赖于叙事、模仿效应以及市场的炒作,市场也不倾向于根据实际收入来评估这些代币的价值。

# 模因币的独特优势

相比之下,迷因币有其独特的优势。迷因币不需要像传统的技术型代币那样依赖复杂的估值模型或实际收入来支撑市值。它们的优势在于简洁直接——代币本身就是产品。迷因币不是对加密技术的攻击,而是对加密技术代币的反击。迷因币和山寨币实际上都在推销同样的东西——代币本身,而非背后的技术。

迷因币是 2017 年 ICO 浪潮的精神化身,但它们以一种全新的形式出现,并且更加纯粹。它们代表了一个更加直接的社区经济,不依赖复杂的技术叙事,而是利用简单易懂的方式吸引市场。

很多风投支持的科技项目估值过高,且缺乏真正的社区支持。而迷因币则利用社区构建起了强大的品牌和忠诚度,使得项目能够持续运营。相比之下,风投项目依赖私募和高估值来推动市场,而迷因币是通过社区力量的凝聚,让参与者从中获利,并成为忠实的拥护者。

# 外部环境的推动

除了行业内部因素,外部环境也在推动迷因币的发展。今天的全球经济与四年前大不相同。通货膨胀飞速上升,日常商品的价格也在持续攀升。人工智能的快速发展甚至威胁到了传统 STEM 学科的就业机会,财富不平等问题也达到了历史新高。特别是在发达国家之外的地区,情况更加恶劣

孤独感、性压抑和心理健康问题的加剧,促使越来越多的人转向虚拟世界,寻找归属感和意义。在这个背景下,迷因币成为了他们的选择。人们不仅在迷因币中寻找财富,还寻找乐趣、身份认同和归属感。

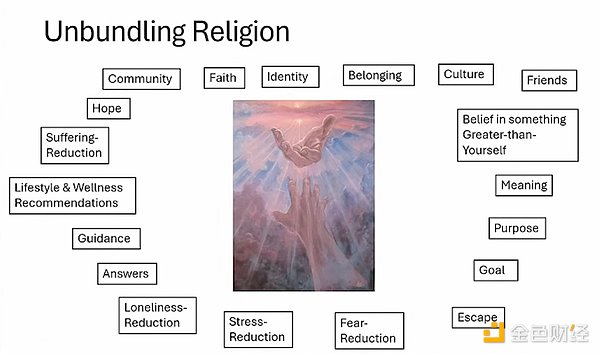

# 叙事与文化的力量

迷因币本质上是一把瑞士军刀,提供了一系列产品,它提供了身份认同、文化、逃避、减少孤独、社区、希望以及其他许多东西。我相信宗教在世界上的影响力正在减弱,而品牌、体验和社区正在填补这一空白。你已经可以在电子游戏、音乐节、瑜伽、DMT 静修、CrossFit、SoulCycle、生酮饮食,当然还有金融资产中看到这一点。

趋势的形成需要叙事作为支撑,迷因币的成功背后是关于人们通过简单的方式获得巨额收益的故事,这些故事不断在整个行业和社交媒体上传播。例如,Pepe、Bonk 和 Whiff 在本轮周期内已经成为了几个成功的典型案例。这些故事为迷因币赋予了新的生命力,推动着市场的继续发展。

历史告诉我们,在一个加密货币周期的前半段表现出色的资产,往往会在后半段继续表现良好。例如,以太坊在 2016 年大涨,2017 年又两次飙升;Verge 在 2016 年飙升,2017 年再次上涨;Solana 在 2020 年飙升后,2021 年再次强劲反弹。因此,我相信,我们在 2024 年 3 月经历的迷因币热潮,只是三波涨势中的第一波,接下来在 2025 年还会有两次更大的上涨。

# 迷因币的市场定位

迷因币的成功不仅仅是由于投机行为。它们代表了一种更有机的市场模式,使得普通投资者也能够通过持有代币获得财富。迷因币让那些原本在其他市场中难以获利的投资者成为了忠实的布道者,推动了整个项目的传播。

迷因币的未来在于它们不仅仅是投机工具,而是一种新的经济形态——代币化的社区。最好的迷因币将成为长期存在的品牌和文化象征,它们代表的不仅是财富,更是一种身份认同。

# 模因币的未来

迷因币的超级周期已经开始,并且它将继续发展。我预测迷因币的市值将达到 1 万亿美元,CoinMarketCap 前 20 名中将有四分之一是迷因币。随着时间推移,实用型代币和风投支持的山寨币将继续表现不佳,而迷因币将继续主导市场。

迷因币不仅是一种市场现象,它代表了一种新的社区经济模式。它们的简单、易懂和高度参与,使得它们成为了加密货币行业中最具活力和增长潜力的资产。如果你想抓住下一个大机会,迷因币无疑是值得你关注的领域。

综上所述,模因币比科技山寨币更简单,比 NFT 流动性更强,比 DeFi 安全,它们没有通货膨胀,没有解锁,没有风险投资公司向你倾销,你的胜算比体育博彩或赌场更大,波动性更大(也就是更刺激),它是一个更新鲜的叙述,它给了散户获胜的机会,社区比任何其他加密资产类别都更加热情。最好的加密产品不需要代币,最好的加密代币不需要产品。再说一遍,模因币周期不是一个预测,它已经在发生了,模因币在每一个指标上都占据主导地位,每一个指标都是如此。

所以预测:模因币的市值将达到 1 万亿美元;你将会看到 2 个市值超过 1000 亿美元的模因币;你将会看到 10 个市值超过 100 亿美元的模因币;CoinMarketCap 首页的四分之一将是模因币;模因币将占据 10% 的主导地位;公用事业和风险投资支持的山寨币将继续表现不佳;“胖协议”理论将慢慢消亡,因为建立价值储存手段和赌场(排名第四和第五)正变得越来越难;风险投资公司将购买蓝筹模因币,精明的风险投资公司已经开始这样做了;传统金融将购买模因币,精明的传统金融已经开始这样做了;你将会在超级比特币化之前看到超级模因币化;很多人在谈论信仰经济学、信仰的代币化和金融化的新宗教。

本文来源金色财经,观点不代表芝麻财经的立场,转载请联系原作者。